| 2007年9月3日 |

「社援施第6号」の一部改正(2007年7月31日)に関する対応

(社会福祉法人の減価償却に関する内容)

|

減価償却について以下のような改正がされました。

(改正後)

残存価格について

*平成19年3月31日以前に取得した有形固定資産

残存価格は取得価格の10%とする。

耐用年数到来後はさらに備忘価格(1円)まで償却を行うことが出来るものとする。

*平成19年4月1日以降に取得した有形固定資産

残存価格はゼロとし、備忘価格(1円)まで、償却できるものとする。

*無形固定資産

当初より、残存価格をゼロとして減価償却を行うものとする。

(改正前)

取得価額及び残存価格について

*残存価格は原則として、取得価額の10%とする。

*平成19年3月31日以前に取得したもので、備忘価格1円まで償却する方法

厚生労働省に問い合わせたところ、償却方法は特には定めていないとのことでした。

その際、参考事例として次の提示を頂きました。

(方法1) 当年度で1円まで一括償却

(方法2) 従来の償却額で数年にわたって1円まで償却

(方法3) 5年間で1円まで償却(平19年税法改正で示された方法)

【らくらく固定資産台帳での対応について】

今回の改正に対応できるように”らくらく固定資産台帳”の機能の一部を改良しました。

- 当年度以前の計算数値を固定出来るようにしました。

これにより、当年度以降の計算において、償却年数の変更や償却額の任意変更を行っても過年度に遡っての影響が無くなりました。

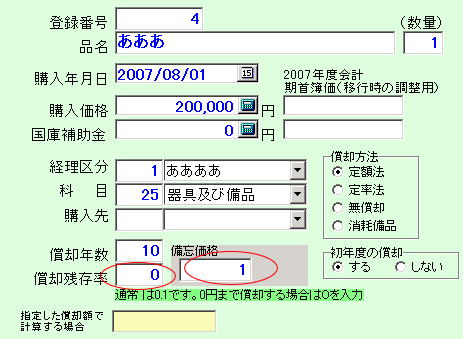

- 償却額の任意変更について

次のような画面で、償却額の任意変更を可能にしました。償却額の計算は

取得価格×(1−残価率)÷耐用年数 で求めていますが、新しく用意した下記の枠に任意の償却額を入れると、この金額を優先させて計算するようにしました。

- 上記2点の改良により、今回の改正には次の方法で対応できます。

なお、下記の方法を実行する前に、

- ”らくらく固定資産台帳”をバージョンアップしてください。

注) 更新日2007年9月3日以降のバージョン

- 会計期首を今年度(2007.4.1)にして、”一括更新計算”を行ってください。

これにより、2007年4月1日までの金額は自動的に固定されるので、下記以降の操作を行っても過年度に遡っての影響はなくなります。(注)2007年度はこの文書作成時の年度です。

- 以下の操作は再計算保護のモードを”保護”で実行してください。

耐用年数到来後はさらに備忘価格(1円)まで償却する方法

(方法1) 当年度で1円まで一括償却

- ”償却額の変更”欄に備忘価格1円が残るように償却金額を設定して、保護モードで”登録&計算”を実行してください。

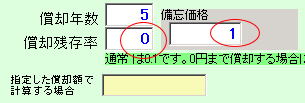

(方法2) 従来の償却額で数年にわたって1円まで償却

- 耐用年数が50年の固定資産を1950年4月に50,000,000円で取得したとします。残価率は0.1としていますので単年度の償却額は900,000円となり、この資産は既に償却が終わっていますので、現在の残価額は5,000,000円になります。

- 本年度、残価率を0に変更して、備忘価格を1円とします。また、従来の償却額をそのまま入れます。

- 保護モードで”登録&計算”を実行すると次のようになり、2012年で償却は完了します。

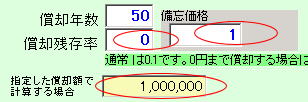

(方法3) 5年間で1円まで償却(税制によるもの)

- 設定条件は、方法2と同一とします。

- 残価額5,000,000円を5年で償却するので、単年度の償却額は1,000,000円となります。この1,000,000円を次のように設定します。

- 保護モードで”登録&計算”を実行すると次のようになり、5年後の2011年で償却は完了します。

(方法4) 一番簡単な方法

- 償却率を0、残価額を1円、償却額の変更欄を空白にします。

- 保護モードで”登録&計算”を実行すると、次のようになります。

【補足】

- 残価額が償却額よりも少ない場合は、一括償却(方法1)が良いと思います。

- 建物など耐用年数が長くて、残価額が単年度の償却額よりも大きい場合は、方法2または3の方法が望ましいと思われます。

- 方法4は、償却期間が短い場合は、方法1に近い計算が出来、償却期間が長い場合は、方法2と3の中間になるような計算になります。

2007年4月1日(平成19年)以降に購入したもの

- 残存率を0、備忘価格を1円として、”登録&計算”ボタンを押してください。

- 上記の実行結果は次のようになります。

|

|